2016/04/21

1557(SPDR S&P500 ETF)を売却

1口だけ保有していた1557を売却しました。

24,500円で購入し、23,060円で売却したので、-1,440円の損失です。

1557については以下の記事の通り、外国税控除の手間を考慮し、売却予定としていました。

http://dividend-life.blogspot.jp/2016/03/1557s-etf.html

保有株・予想配当金の一覧もアップデートしました。

http://dividend-life.blogspot.jp/p/equity-portfolio.html

2016/04/15

2016年3月の配当金収入

税引後で37,367円でした。

銘柄ごとの内訳は以下の通り。

国内ETFの1557や1391は今回が初の分配金でしたが、円高の影響により過去最高額更新とはなりませんでした。

銘柄ごとの内訳は以下の通り。

国内ETFの1557や1391は今回が初の分配金でしたが、円高の影響により過去最高額更新とはなりませんでした。

| 銘柄 | 税引き前配当 | 外国税 | 所得税 | 地方税 | 税引き後配当 |

| 1349 | 22,990 | 0 | 3,520 | 1,149 | 18,321 |

| 1557 | 145 | 14 | 20 | 6 | 105 |

| 1391 | 1,100 | 0 | 168 | 55 | 877 |

| UL | 3,674 | 0 | 0 | 0 | 3,674 |

| JNJ | 4,201 | 420 | 579 | 189 | 3,013 |

| ABX | 677 | 101 | 88 | 28 | 460 |

| IBM | 3,650 | 365 | 503 | 164 | 2,618 |

| BP | 6,746 | 0 | 1,033 | 337 | 5,376 |

| BLK | 4,074 | 407 | 561 | 183 | 2,923 |

| Total | 47,257 | 1,307 | 6,472 | 2,111 | 37,367 |

2016/04/05

HRTG (Heritage Insurance Holdings Inc) を購入

(出所:HRTG、Investor Presentation March 2016)

HRTGはフロリダを中心に事業展開しており、主に住宅向けの保険を引き受けている損害保険会社です。

2012年創業、2014年上場の新しい会社ですが、高い収益性・成長性に魅力を感じ、約15ドルで330株購入しました。

収益性

下図は、収入保険料に対する保険金などの費用の割合を示したものです。

2015年の場合、収入保険料100に対し、保険金が26.9、再保険料が28.3、社費が19.7。残りの25.1が保険引受利益となります。

フロリダはハリケーンリスクが高い地域なので、ハリケーンが襲来しなかった過去3年間は儲かって当然だと思いますが、それにしても収益性が高いと感じます。

(出所:HRTG、Investor Presentation March 2016)

成長性

こちらは、収入保険料の推移です。過去3年で平均年率139%の伸び率となっています。

成長は鈍化しつつありますが、今後数年は2桁%の高い成長率を維持してくれるのではないかと期待しています。

(出所:HRTG、Investor Presentation March 2016)

以下は当期純利益の推移です。

高い利益率を維持しつつ、収入保険料を伸ばしており、当期純利益も堅調に伸びています。

(出所:HRTG、Investor Presentation March 2016)

再保険によるリスクコントロール

HRTGが事業展開しているフロリダは、1992年のハリケーン・アンドリューなど、ハリケーンリスクが高い地域として知られています。

HRTGもハリケーンリスクのコントロールは高く意識しており、下図の通り、高額の再保険を購入しています。最初の事故についてはUSD 35Mを超える損害を、最大USD 1800Mまでカバーできる仕組みになっていますので、USD 1800M以下の損害であれば、正味の負担はUSD 35Mにとどまります。

2015年のNet IncomeはUSD 93Mなので、USD 35Mの損害は、十分に吸収可能な範囲と思います。

(出所:HRTG、Investor Presentation March 2016)

株主還元

私が投資しているTRV (Travelers Companies)など、大手の保険会社は安易な新規事業投資ではなく、安定増配・自社株買いを通じた株主還元に力を入れているケースが多いです。

HRTGの場合、新しい会社であり2014年までは発行済み株式数も急増していましたが、2015年からは増資を抑制し、配当や自社株買い枠の設定を開始しています。今後の株主還元に期待したいと思います。また、2015年9月に行ったZephyr社(ハワイの保険会社)の買収は手元資金で対応しており、安易な増資によらない計画的な事業運営を行っているという印象が持てます。

株価の水準

EPS、BPSの推移は以下の通りです。

Diluted EPS

2013: 2.36

2014: 1.82

2015: 3.05

BPS

2013: 7.20

2014: 8.56

2015: 11.71

一株15ドルであればPER約5倍、PBR約1.3倍程度となり、米国の損害保険会社としては割安な部類に入ると思います。

2016/04/02

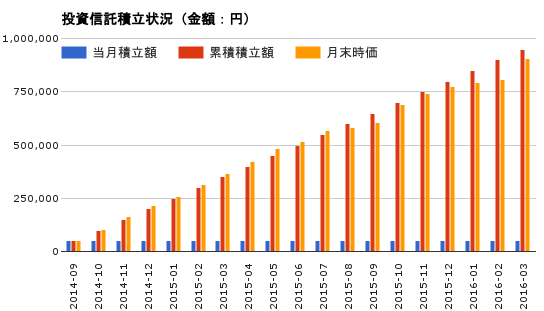

2016年3月末の投信積立状況

積立残高推移

世界経済インデックスファンド、1月も5万円積み立てしました。

株価の回復により、含み損は2月末から半減し、約4万円となりました。

資産構成比推移

この1年間、リバランスが行われた様子はないですね。

世界経済インデックスファンドに投資した理由の一つにリバランス効果があっただけに、全くリバランスが行われないことには少し不満があります。

世界経済インデックスファンド、1月も5万円積み立てしました。

株価の回復により、含み損は2月末から半減し、約4万円となりました。

資産構成比推移

この1年間、リバランスが行われた様子はないですね。

世界経済インデックスファンドに投資した理由の一つにリバランス効果があっただけに、全くリバランスが行われないことには少し不満があります。

| 世界経済インデックスファンド資産構成比 (月報より作成) | ||||||||

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 新興国債券 | 新興国株式 | その他 | 合計 | |

| 基本組入比率 | 5% | 5% | 27.50% | 27.50% | 17.50% | 17.50% | 0% | 100% |

| 資産構成比 2015.01.30 | 3.62% | 5.36% | 27.32% | 28.59% | 16.56% | 16.99% | 1.57% | 100% |

| 資産構成比 2015.02.27 | 3.53% | 5.61% | 26.71% | 29.39% | 16.03% | 17.09% | 1.66% | 100% |

| 資産構成比 2015.03.31 | 3.69% | 5.68% | 27.27% | 29.12% | 16.25% | 16.85% | 1.12% | 100% |

| 資産構成比 2015.04.30 | 3.67% | 5.66% | 26.89% | 28.44% | 16.47% | 17.65% | 1.21% | 100% |

| 資産構成比 2015.05.29 | 3.59% | 5.78% | 26.86% | 28.98% | 16.27% | 17.17% | 1.35% | 100% |

| 資産構成比 2015.06.30 | 3.72% | 5.76% | 27.31% | 28.61% | 16.41% | 16.78% | 1.41% | 100% |

| 資産構成比 2015.07.31 | 3.74% | 5.80% | 27.57% | 29.22% | 16.15% | 15.90% | 1.62% | 100% |

| 資産構成比 2015.08.31 | 4.04% | 5.61% | 28.58% | 28.18% | 15.90% | 16.17% | 1.52% | 100% |

| 資産構成比 2015.09.30 | 4.22% | 5.39% | 29.64% | 27.36% | 15.75% | 15.97% | 1.68% | 100% |

| 資産構成比 2015.10.30 | 3.99% | 5.60% | 27.83% | 28.61% | 15.76% | 16.59% | 1.63% | 100% |

| 資産構成比 2015.11.30 | 3.98% | 5.65% | 27.74% | 28.81% | 15.93% | 16.52% | 1.37% | 100% |

| 資産構成比 2015.12.30 | 4.10% | 5.64% | 27.98% | 28.77% | 15.82% | 16.20% | 1.49% | 100% |

| 資産構成比 2016.01.29 | 4.29% | 5.40% | 29.28% | 27.18% | 16.24% | 15.95% | 1.66% | 100% |

| 資産構成比 2016.02.29 | 4.56% | 5.12% | 28.81% | 27.37% | 16.33% | 16.18% | 1.63% | 100% |