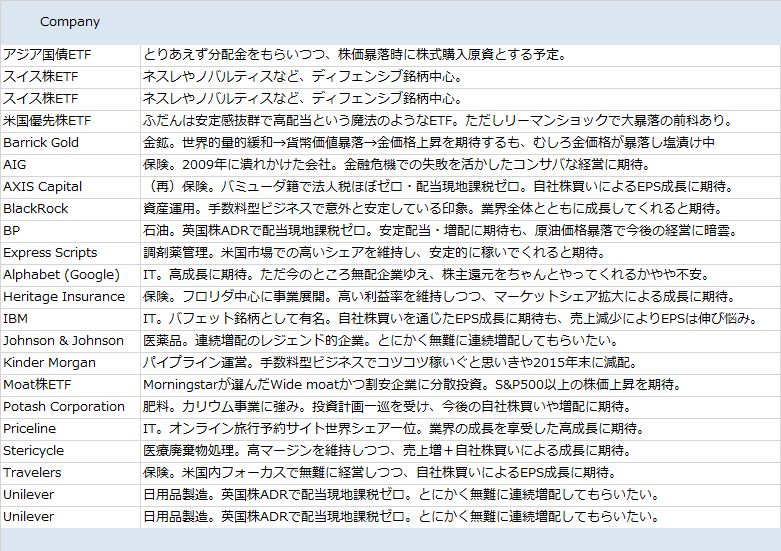

金融庁が設置した「家計の安定的な資産形成に関する有識者会議」の資料が興味深かったので、いくつかご紹介したいと思います。

日本の一人負け。

以下のグラフは米国、英国、日本における国民の金融資産の推移です。

米国と英国の金融資産は1995年から2015年までの20年で各々3.11倍、2.27倍になっていますが、日本では1.47倍にしかなっていません。

(出所:http://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf)

そもそも、金融資産とは

金融資産と言えば、「現金・預金」「保険・年金」「株式・投信」が3本柱です。

ざっくり言えば、以下のような特徴があります。

「現金・預金」は、利回りは保証されている場合が多いが、平均的な利回りが低い。

「保険・年金」は、利回りは保証されている場合が多く、平均的な利回りは中くらい。

「株式・投信」は、利回りは保証されていないが、平均的な利回りは高い。

日本人は預金しすぎ。

「現金・預金」「保険・年金」「株式・投信」のうち、日本では「現金・預金」の割合が高くなっています。一方、米国や英国では「保険・年金」や「株式・投信」の割合が高くなっています。

アメリカ人やイギリス人は利回りの高い「保険・年金」や「株式・投信」へ多く投資し、働かずして金融資産を増やしている。一方、日本人は利回りの低い「現金・預金」へ資産の大部分を投資しているため、金融資産がほとんど増えていない。こうした構図がはっきりと分かります。

(出所:http://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf)

どの金融資産に投資しますか?

改めて言いますが、金融資産の特徴は以下の通りです。

「現金・預金」は、利回りは保証されている場合が多いが、平均的な利回りが低い。

「保険・年金」は、利回りは保証されている場合が多く、平均的な利回りは中くらい。

「株式・投信」は、利回りは保証されていないが、平均的な利回りは高い。

私なら、「現金・預金」は必要最低限とし、少しでも多く「保険・年金」「株式・投信」に投資したいと考えます。