先月の配当金収入は73,945円でした China GasとChina Waterの中国インフラ兄弟と、中国生損保No.2のPing An Insuranceが頑張ってくれました。中国株だとTencentとAlibabaは世界中で大人気ですが、China GasやChina Waterはネット検索してもあまり情報が出てきません。自分以外にこの2銘柄を持ってる日本人って存在するんでしょうかね。

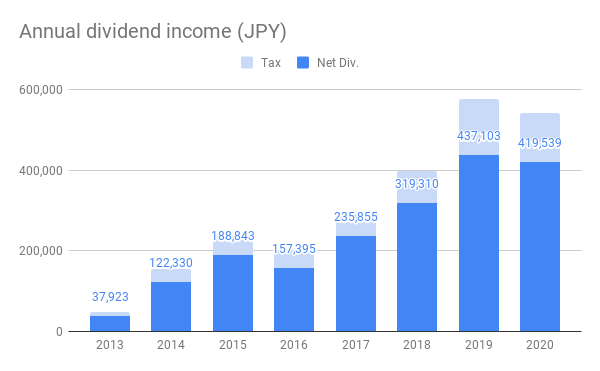

年初からの累計配当金は41万円に! コロナショック後に大量に株を購入したこともあり、6月以降は2019年を上回るペースで推移しています。

年間配当金の推移 2020年は年50万円を目標としています。 これからも、コツコツ仕事して、コツコツ入金して、コツコツ配当金を積み増していきます。

5.86HKDで2000株ナンピン

買い増し前は12000株@8.98HKDという結構な含み損ポディションでしたが、今回ナンピンしたことで、14000株@8.53HKDまで平均単価を下げることができました。 株価は5HKD台で底打ち後、急騰しているように見えます。どこまで上がるんだろうか。

2020年1~9月期の業績を確認

コロナ禍ですが、Gross Written Premiumsは前年同期比3.6%増としっかり増収しています。一方、Net Profitは前年同期よりも21.1%減少しています。

保険事業の業績を分野ごとに確認していくと、主力のmotor vehicle(自動車保険)やCommericial(企業向けの火災保険等)は堅調ですが、Financing credit and surety(信用保険)の業績が悪化しており、これがNet Profit減少の原因になっています。 信用保険の業績悪化は、コロナで債務不履行が増加した一時的な変動と考えられるので、コロナが落ち着けば業績も回復するはずと予想しており、チャンスがあれば更に買い増ししていきたいです。

保有していた100株全て、4010円で売却

3200円で購入後、順調に株価が上がってくれたので、売却しました。 オープンハウスの事業は好調なので、もうしばらく保有するか迷いましたが、割安感のある他の銘柄への投資資金に充当します。

135ドルで30株買い増し

MOMOとWBの売却で手に入れたキャッシュ、AONに続いてHCAに投入しました。

コロナの影響を感じさせない好業績

HCAは米国最大の病院チェーンです。第1四半期と第2四半期はコロナの影響で厳しめでしたが、第3四半期は「普通」に増収増益を達成しています。第2四半期に計上したGovernment stimulus income reversal(政府支援)の反動で経費が8億ドルも増加しているにもかかわらず、ちゃんと増益していて驚きです。 コロナ禍にもかかわらず堅調なHCAですが、そんなHCAにも弱点はあり、最大のリスクは健康保険の制度変更だと考えています。大統領選挙は共和党のトランプ氏が敗北し、民主党のバイデン氏が勝利したようです。民主党は共和党よりも社会保障の拡充を重視しているので、向こう4年間はHCAの経営も大丈夫かなと楽観していますが、常に健康保険の制度変更と隣り合わせなので、HCAのポディションを抱えすぎないようには注意したいです。

182.5ドルで33株買い増し

業績は堅調なのですが、なぜか株価は下がっていたので、MOMOとWBを売却した代金を使って買い増ししました。

コロナ禍でも業績は堅調

AONとMMCの2社は保険の仲介で圧倒的なポジションにあります。金融商品の取引所に似ていますが、保険の仲介はかなり自由化された市場であるため、取引所とは違って規制変更のリスクは少ない一方、取引所と同様の安定した手数料収入をもとに着実に利益を上げてくれる頼もしい存在です。 売上(Revenue)は横ばいで推移しており、経費(Expenses)の減少によって、営業利益(Operating Income)や純利益(Net Income)は2019年よりも2割以上増加しています。2割増益は出来過ぎですが、5~10%程度の増益であれば持続的に達成してくれると期待しています。

コロナ禍で業績伸びず

momo(MOMO)を14.81ドルで、Weibo(WB)を41.8ドルで損切りしました。コロナの一時的な影響もあるとは思いますが、売上高や営業利益はさえない状況が続いており、中国企業ならではの急成長は当分期待できなさそうです。売却代金は他の銘柄の買い増しに使用しましたので、そちらは別途ブログでお知らせします。

momo

主力のビデオストリーミングが減速しており、株価下落に歯止めがかからない状況です。コロナでマスクをつけた生活が定着しているなか、ビデオストリーミングは伸びるかなとも思いましたが、課金する余力がなくなってきているのかもしれません。

Weibo

株価は底打ちしたようにも見えますが、momoと同様、売上や営業利益は減速が続いており、損切りすることにしました。Weiboは中国内では確固たるポジションにあるSNSですが、パクリ元?のTwitterと同様、ユーザーは大けれどビジネスとしては苦戦しています。InstagramやPinterestなどの画像系SNSが上手くいっていることとは対照的ですね。 TwitterやWeiboで文字の投稿の途中に広告画像が配置されていても広告感が強すぎるため、クリックにはつながらないものの、InstagramやPinterestで画像の投稿の途中に広告画像が配置されていると、勢いでクリックしてしまうということなのでしょうかね。

株価大暴落中のJR東日本が中間決算を発表

300株保有中のJR東日本ですが、10月28日に中間決算を発表し、民営化後最大の赤字となったことがニュースになりました。このニュースを見て、そういえば以前自分でJR東日本の業績予想をしていたことを思い出したので、中間決算の内容を確認しつつ、自分の予想が当たったのか外れたのか確認してみたいと思います。 ちなみに、JR東日本の株価はこちらのチャートの通りズルズル下がってしまっています。そのうち買値の半額になってしまいそうですな勢いですね😇

四半期ごとの業績推移

新型コロナが直撃した2020年度第一四半期は観光・出張・通勤・通学客が激減してしまい、売上高が対前年45%水準まで落ち込んでしまいました。一方、7月に始まったGO TOキャンペーンの効果もあり、2020年度第二四半期は若干回復し、売上高は対前年59%水準となっています。 しかし、鉄道事業は経費に占める固定費(人件費や減価償却費、グラフの赤線と黄色線)の割合が高いため、売上高(グラフの青線)の減少を経費の減少でカバーすることができず、巨額の営業損失を計上しています。

まずは、2020年度第一四半期の予想と実績を比較 売上高は予想3712億円に対し実績3329億円となりました。売上高50%減と予想していましたが、実際は55%減と、予想よりも厳しい業績です。一方、営業費用が予想以上に減少してくれたことから、営業利益は予想よりも小幅の赤字にとどまってくれています。

続いて、2020年度第二四半期の予想と実績を比較 売上高は予想の3883億円に対し実績4554億円となり、実績が予想を2割ほど上回っています。7月に入るとGO TOキャンペーンの効果なのか、コロナ自粛疲れなのか、自分の周囲でも外出や旅行をする人が少しずつ増加してきたように思います。 また、都心部の通勤電車の乗車率は第一四半期対比で格段に上昇しており、JR東日本の売上が着実に戻ってきている実感はあります。中間決算発表でもJR東日本の赤石良治常務が「来期(2021年度)は黒字化したい」とコメントしており、黒字転換に向けて着実に改善が進んでいると感じています。株価は底なし沼のように下げていますが、黒字転換に期待してホールドしたいです。

運用資産は4550万円になりました

投資信託の積み立て原資として10万円だけ入金しましたが、月末に株価が急落してしまったため、一か月前の4677万円から127万円減少してしまいました。市場の大きな流れには逆らえないですね😢

ポートフォリオ構成 一か月前は、日本株15.7%、米国株55.4%、中国株24.1%、投信3.7%、現預金1.0%という構成でしたが、10月は米国株内での銘柄入れ替え(DRNの売却とEXPIの買い増し)だけ行った結果、日本株▲0.7%point、米国株▲0.6%point、中国株+1.2%point、投信+0.2%point、現預金▲0.1%pointだけ増減し、現在は日本株15.0%、米国株54.8%、中国株25.3%、投信3.9%、現預金0.9%という構成になっています。 JR東日本や三菱地所など、日本株が結構下げていますが、買い増しする資金もないので、嵐が過ぎ去るのを待つのみです。

EXPIを45.7ドルで250株買い増し

調整していたので、DRNを売却した資金で買い増ししました。買い増し翌日に大幅下落してしまいましたが、将来性に期待しています。 説明を追加

EXPIは急成長中のPropTech EXPIは、不動産(住宅)仲介業者なのにもかかわらず、不動産を使わずVR空間内で事業を運営しているているユニークな会社です。社員はVRオフィスに出社し、VR空間内で働き、更にはIR説明会までVR空間で実施しています。ベンチャー企業で出社のルールが緩い事例はいくつか聞いたことがありますが、EXPIほど突き抜けた働き方をしている会社はこれまで聞いたことがないです。 なお、EXPIは自社開発したVRシステムをVirBERAというブランド名で社外提供もしています。EXPIお不動産仲介はコロナの追い風もあって対前年100%増に届きそうな勢いで成長していますが、VirBERA事業も本業の不動産仲介を超えるペースで急成長中です。 VIDEO